Nuevo reglamento de facturación

El clásico ticket se verá sustituido por la factura simplificada, un documento que debe contener un mayor nivel de información

Utilidades

-

![BEWELLTY, el nuevo portal de belleza profesional que informa al consumidor final]()

-

![]()

![]()

Ramiro Mata ArtStudio

![]()

David Barron

![]()

Daniel Benoit

![]()

Juan Ayoso

![]()

Anna Pacitto

![]()

Adrian Pardo Hair Studio

![]()

The Fellowship for B.H.

-

![La belleza de escuchar al cliente]()

La belleza de escuchar al cliente

-

![x]()

Tendencias en moda para el cabello

Cinco cortes que te van a pedir, y mucho, en tu salón de peluquería

Desde las capas y el volumen, pasando por el incombustible flequillo, el lob, el bob, o el pixie, estas son las cinco tendencias que te van a pedir en tu peluquería

-

![x]()

Nombres de peluquerías originales

Un negocio suele comenzar con una buena idea. Además de hacer un concienzudo plan de empresa también hay que buscar un nombre original, único y moderno que haga funcionar a nuestra peluquería

-

![x]()

El cuidado personal masculino gana protagonismo y transforma las rutinas de belleza

Los hombres muestran un interés creciente por el autocuidado, impulsando la evolución de las barberías hacia espacios de bienestar, asesoramiento y experiencia personalizada.

-

![x]()

El agua oxigenada, un producto con múltiples aplicaciones

El peróxido de hidrógeno fue descubierto en 1818. Aunque se utiliza en muy diversos ámbitos, se usa en peluquerías desde 1867 como decolorante, neutralizante y oxidante

-

![x]()

25 de agosto, Día Internacional del Peluquero, una celebración mundial

Hoy la peluquería, profesionales peluqueros y peluqueras, celebran su gran día. Motivo de festejo y repaso de su historia y reivindicación de una labor que abarca, más allá de la transformación de la imagen, incluso la felicidad de las personas

-

![concurso beautymarket.es peluqueria]()

CONCURSO BEAUTY MARKET PELUQUERÍA

Conviértete en patrocinador del concurso que conecta tu marca con los profesionales de la imagen personal

Una oportunidad estratégica para posicionar tus productos directamente en manos de estilistas, barberos, esteticistas y especialistas del sector

26/02/2013

El pasado 1 de diciembre de 2012 se publicó en el Boletín Oficial del Estado el Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación, que entra en vigor a partir de 1 de enero de 2013.

El pasado 1 de diciembre de 2012 se publicó en el Boletín Oficial del Estado el Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación, que entra en vigor a partir de 1 de enero de 2013.

Los principales objetivos perseguidos por esta Directiva son, según reconoce la exposición de motivos del Real Decreto 1619/2012, los siguientes:

➔ Reducir las cargas administrativas de los sujetos pasivos.

➔ Garantizar la igualdad de trato entre las facturas en papel y las facturas electrónicas.

➔ Facilitar las transacciones económicas.

➔ Contribuir a la seguridad jurídica de los agentes económicos en la aplicación de la normativa reguladora de la materia.

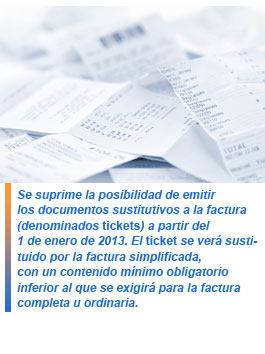

Se suprime la posibilidad de emitir los documentos sustitutivos a la factura (denominados tickets) a partir del 1 de enero de 2013. El ticket se verá sustituido por la factura simplificada, con un contenido mínimo obligatorio inferior al que se exigirá para la factura completa u ordinaria. No obstante, el contenido de la nueva factura simplificada es superior a las menciones que exigirá el anterior Reglamento de facturación para el ticket.

Se aprueba un cambio en cuanto al plazo para emitir las facturas en aquellos supuestos en que el destinatario de la operación sea un empresario o profesional que actúe como tal. Así, si el destinatario no es empresario o profesional se mantiene que la factura debe emitirse en el momento de realizarse la operación.

Se aprueba un cambio en cuanto al plazo para emitir las facturas en aquellos supuestos en que el destinatario de la operación sea un empresario o profesional que actúe como tal. Así, si el destinatario no es empresario o profesional se mantiene que la factura debe emitirse en el momento de realizarse la operación.

Por último, se da un impulso a la facturación electrónica, otorgándose un mismo tratamiento a la factura emitida en papel y a la factura electrónica.

Así, el nuevo Reglamento en su artículo 1 establece de forma genérica la obligación que concierne a todos los empresarios o profesionales de:

» Expedir factura y copia de la misma por las entregas de bienes y prestaciones de servicios que realicen en el desarrollo de su actividad.

» Conservar copia o matriz de las facturas expedidas.

» Conservar las facturas u otros justificantes recibidos de otros empresarios o profesionales por las operaciones de las que sean destinatarios.

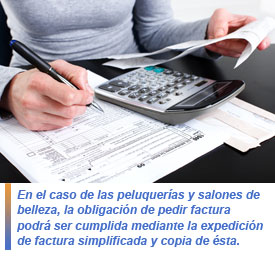

En el caso de las peluquerías y salones de belleza, la obligación de pedir factura podrá ser cumplida mediante la expedición de factura simplificada y copia de ésta.

Los datos que obligatoriamente deben constar en ella son los siguientes:

a) Sustituir la palabra ticket por "factura simplificada".

b) Numeración correlativa y en su caso serie. Se pueden realizar facturas simplificadas con diferente series cuando el obligado cuente con diferentes establecimientos desde los que efectúe sus operaciones.

c) Fecha en que se realiza el servicio.

c) Fecha en que se realiza el servicio.

d) Identificación fiscal de quien emite la factura.

e) La identificación del tipo de bienes entregados o de servicios prestados.

f) Tipo impositivo (21%), con el IVA desglosado o, en su defecto, la palabra "IVA incluido".

g) Importe total de la operación.

h) A petición del cliente se deberán de incluir los datos fiscales de éste.

Si se utilizan programas informáticos para emitir facturas, es conveniente contactar con las empresas fabricantes de los mismos para que adecuen los programas a la nueva normativa.

Las facturas simplificadas podrán seguir siendo manuales, pero con la novedad de que ahora deberán emitirse con copia y, como se ha dicho, figurando denominadas como "Facturas simplificadas".

Fuente: Apemadrid.

- Comparte este artículo

-

-

-

-

Recomendamos