Utilidades

-

![BEWELLTY, el nuevo portal de belleza profesional que informa al consumidor final]()

-

![Microagujas cosméticas: innovación al servicio de la piel]()

Microagujas cosméticas: innovación al servicio de la piel

-

![x]()

Rejuvenecer gracias al yoga facial

Cada gesto deja huella en el rostro. El yoga facial propone trabajar la musculatura, la respiración y la relajación para complementar los tratamientos estéticos y favorecer una piel de aspecto más descansado y luminoso.

-

![x]()

Que no te afecte el hate: cómo afrontar los comentarios de odio y proteger tu reputación en redes sociales

¿Estás en crisis? ¿Te amargan y afectan en demasía los comentarios de odio en redes sociales? ¿Te sientes perseguido? Tranquilo, te damos 3 sencillos consejos para acabar por fin con las consecuencias de los temidos haters

-

![x]()

Glosario Cosmetología Actual

Un práctico repaso a los términos que definen la cosmetología actual

-

![concurso beautymarket.es estetica]()

CONCURSO BEAUTY MARKET ESTÉTICA

Beauty Market y Janssen regalan 6 packs de cosmecéuticos profesionales para una piel más luminosa, hidratada y rejuvenecida

La cosmecéutica alemana pionera en combinar principios activos farmacéuticos y cosméticos reúne seis tratamientos de alta eficacia para el cuidado integral de la piel.

08/02/2011

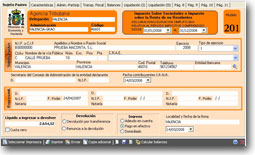

Por APEMADRID (Asesoría Profesional de Empresas).

El Real Decreto-Ley 13/2010 establece ciertas modificaciones en el impuesto de sociedades.

El Real Decreto-Ley 13/2010 establece ciertas modificaciones en el impuesto de sociedades.

Las resumimos en las siguientes:

- Se amplía de 120.000 a 300.000 euros el tramo de beneficios en que las microempresas tributan a un 20%. Se consideran microempresas aquellas que no hayan superado en el ejercicio anterior los 5 millones de cifra de negocio ni hayan superado una plantilla media de 25 trabajadores.

- El beneficio que exceda los 300.000 euros tributará en las microempresas a un 25%.

- Se concede libertad de amortización durante los ejercicios 2011-2015 para las inversiones en elementos nuevos del inmovilizado, incluidos los adquiridos mediante arrendamiento financiero.

- Para las empresas de reducida dimensión (se entiende que lo son las que no superen los 10 millones de cifra de negocios en el ejercicio anterior) se establece un tipo impositivo del 25% para los primeros 300.000 euros de beneficio, y del 30% a partir de ahí.

La libertad de amortización también se reconoce para los sujetos pasivos que tributen en el IRPF en lugar de en sociedades, hasta el límite del rendimiento neto de su actividad económica.

- Comparte este artículo

-

-

-

-

Recomendamos