Utilidades

-

![WONDER FACE - Tonificación muscular facial]()

-

![¿Se tambalea el gran mercado del lujo en China?]()

¿Se tambalea el gran mercado del lujo en China?

-

![x]()

Pilar Fernández lleva su ponencia 'Salir de la cabina' a BC Valencia

La coach y profesional de la belleza Pilar Fernández presentará una nueva e instructiva formación en el marco del congreso Beauty Contact Valencia que se celebrará los días 29 y 30 de septiembre en la capital del Turia

-

![x]()

El pomegranate girl makeup es la última tendencia de belleza para un aspecto bronceado

Este look de belleza se caracteriza por la aplicación de rubor en tonos rosa-mauve, combinando el color con los labios

-

![x]()

London Packaging Week: impulsa la creatividad y diseña el futuro del packaging

Organizado por Easyfairs, London Packaging Week es la cumbre de la innovación en packaging, donde más de 190 proveedores experimentados y más de 4.500 visitantes se reunirán para explorar las últimas tendencias y tecnologías

-

![concurso beautymarket.es estetica]()

CONCURSO BEAUTY MARKET ESTÉTICA

Beauty Market y Harmony Progress regalan 6 packs de productos Biosys, protección y equilibrio natural para la piel

Una línea diseñada para tratar la capa más externa de la piel, aceptada y reconocida hoy en día como la ‘cuarta capa’ y su particular funcionamiento, resolviendo de forma correcta todos y cada uno de sus problemas funcionales

08/02/2011

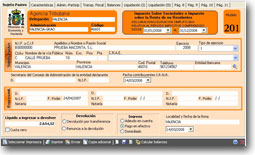

Por APEMADRID (Asesoría Profesional de Empresas).

El Real Decreto-Ley 13/2010 establece ciertas modificaciones en el impuesto de sociedades.

El Real Decreto-Ley 13/2010 establece ciertas modificaciones en el impuesto de sociedades.

Las resumimos en las siguientes:

- Se amplía de 120.000 a 300.000 euros el tramo de beneficios en que las microempresas tributan a un 20%. Se consideran microempresas aquellas que no hayan superado en el ejercicio anterior los 5 millones de cifra de negocio ni hayan superado una plantilla media de 25 trabajadores.

- El beneficio que exceda los 300.000 euros tributará en las microempresas a un 25%.

- Se concede libertad de amortización durante los ejercicios 2011-2015 para las inversiones en elementos nuevos del inmovilizado, incluidos los adquiridos mediante arrendamiento financiero.

- Para las empresas de reducida dimensión (se entiende que lo son las que no superen los 10 millones de cifra de negocios en el ejercicio anterior) se establece un tipo impositivo del 25% para los primeros 300.000 euros de beneficio, y del 30% a partir de ahí.

La libertad de amortización también se reconoce para los sujetos pasivos que tributen en el IRPF en lugar de en sociedades, hasta el límite del rendimiento neto de su actividad económica.

- Comparte este artículo

- Tweet

-

-

Recomendamos